そもそも金利はどれを指しているのか

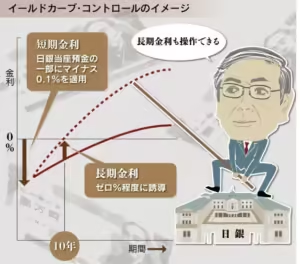

出典先:日経新聞

出典先:日経新聞

日本銀行の政策金利は、主に短期金利操作の対象となる

無担保コールレート(オーバーナイト物)2年物国債金利

を指します。現在の政策金利は0%~0.1%の範囲で推移しています。

長期金利と言われるものは10年物国債金利のことで、これらを視覚的に理解するために

「YCC」(イールドカーブコントロール)と呼ばれる図を公表しています。

現在、日銀は長短期金利のコントロールを廃止することに決めました。これは、金利のある世界が再び生まれることを意味しています。

なぜ金利を上げるのか?上げることによる影響

長きにわたり、マイナス金利政策を維持してきた日本が、物価の上昇率を抑制するためや、長年続いたデフレからの脱却を目標に、日銀は2023年3月に解除に踏み切って、2024年8月0.15%金利を上げる政策を発表し、2024年末にかけ0.5%の上昇を掲げました。これにより、私生活への影響や、株価・為替がなぜ上がったり下がったりするのか調べました。

住宅ローンの貸し出し利率が上がる為、変動金利型の個人の返済額も上昇する

低金利の最大のメリットである変動金利で住宅を購入する方が、固定金利の方より多かったため、日本の大勢の方が変動金利で借りているので、返済額の上昇が見込まれます。

消費マインドが抑制され、物価の上昇率(インフレ)を抑える事ができる

金利上昇により借入コストが増加するため、消費者は借り入れや支出に対して消極的になる傾向があります。また、消費よりも貯蓄のメリットが高まるため、消費が抑制される可能性があります。

企業の借り入れコストの上昇により、収益の圧迫が見込まれ、株価の下落が予想される

投資家心理は常に先の情報で動くため、日本が金利を上げるとなると、企業の設備投資の抑制や利払いの増加となり、経常利益の減少が見込まれます。

金融業界への影響は

国債価格の上昇により、海外投資家の国債保有比率の上昇が見込まれます。

メガバンクの普通預金金利は0.001%から0.02%に上昇したことにより、個人金融資産の預金も上昇して、デメリットばかりではない事が分かります。

まとめ

今までのマイナス金利政策では金融機関が企業や個人に融資を促し、市場にお金をばら撒き、ジャブジャブすることで基盤の底上げを狙ってきましたが、副作用として、長期国債の利回りの上昇による抑えこみ(日銀の買いオペレーション)や銀行や金融機関の収益の悪化(低金利のため)が懸念されていました。2023年から、世界のインフレによる材料費の高騰や円安による国内の物価高騰などで、日銀は物価上昇率を抑えこむために、買いオペの廃止やマイナス金利解除に踏み切っており、2024年、年末にかけて金利を0.5%めどに市場の流れを見てあげていくと発言しました。

コメント